En NoSoloDerecho recibo a menudo consultas sobre si es mejor una hipoteca fija o variable. Los tiempos han cambiado: según los datos del Instituto Nacional de Estadística (INE), casi el 15% de las hipotecas contratadas hasta el mes de abril fue a tipo fijo, un dato sin precedentes. En sólo un año las hipotecas fijas han aumentado un 50%, desde el 7,5% hasta el 14,8%. Es un crecimiento espectacular y conviene analizarlo y entender qué ocurre para tomar la decisión adecuada a la hora de comprar una vivienda. Puede resultar complejo saber si es mejor una hipoteca fija o variable; pero en NoSoloDerecho te damos las claves para que puedas elegir con conocimiento de causa:

Las hipotecas a tipo variable siguen dominando el panorama en España pero esta situación está cambiando con enorme celeridad. El Euribor nunca ha estado más bajo (de hecho se sitúa en negativo desde hace meses). Y claro, es de esperar que en los próximos años suba. Recordemos que el máximo del Euribor a un año en toda su historia ha estado en el 5.5%, el 2 de octubre de 2008. Ante esta situación que estamos atravesando, con el Euribor por debajo de los 0 puntos, tanto entidades como consumidores que van a firmar su hipoteca contemplan la opción lógica de que el Euribor suba en los próximos años, sobre todo cuando una hipoteca se firma normalmente por un largo período de tiempo, de 20 a 30 años. Los consumidores se preguntan lógicamente si es mejor una hipoteca fija o variable.

Que no te engañen: no hay una decisión absolutamente mejor que otra. La cuestión clave es el plazo y la estabilidad de tus ingresos. Las hipotecas fijas suelen ser más recomendables para personas con ingresos estables y en plazos de unos diez o quince años, que es cuando suelen aumentar el tipo fijo negociado. Es decir, el tipo fijo no es tan fijo: lo es por períodos. Suele revisarse cada 10, 15 ó 20 años, al alza. Ten esto en cuenta. Por ejemplo: la hipoteca de Bankinter ofrece el 1,95% a tipo fijo; pero a los quince años, el tipo aumenta al 2,25%. Y en 20 años, aumenta al 2,65%. En el diario El Confidencial se hacían eco igualmente del caso del banco RN, que ofrece un interés fijo del 1,95% los 10 primeros años. Este porcentaje crece hasta el 2,95% en el siguiente plazo hasta los 30 años. Las cifras dependen mucho del plazo negociado, así que echa tus cuentas con tranquilidad.

Otro dato a tener en cuenta es que una hipoteca fija es una garantía contra posibles subidas agresivas del Euribor. Aunque ahora esté en negativo, esto no es habitual en la historia de este índice. Recordemos que el Euribor ha llegado a superar hace unos años el 5%.

¿Qué hay de las hipotecas variables? Bien, a pesar del fuerte crecimiento de las fijas, las hipotecas variable siguen gozando a día de hoy de una amplia mayoría. La clave es el nivel del Euribor. Actualmente está en negativo, pero hemos visto que esto no es lo usual en la historia del indicador mayoritario de las hipotecas. De hecho superó hace unos años el 5%.

¿Cuáles son entonces las previsiones? Es difícil de decir: si alguien te ofrece una previsión a más de dos años, desconfía. Por desgracia no contamos con una bola de cristal. Pero sí contamos con un documento emitido por el Gobierno en funciones, presentado el pasado mes de mayo. Se trata del Programa de Estabilidad 2016-2019, que reúne las principales estimaciones económicas para esos años. El Programa de Estabilidad afirma que el Euribor seguirá en terreno negativo hasta el año 2018 y en el 0% en el 2019. Por tanto parece que hasta 2020 al menos no esperamos grandes cambios.

Sin embargo las hipotecas son contratadas a 20-30 años vista y en ese tiempo sí que es posible que haya cambios más acusados. Recuerda el Brexit: finalmente y en contra de las expectativas, ha ocurrido. Así que valora el tiempo de tu hipoteca y considera si tus ingresos van a aumentar en el futuro.

En caso de decidirte por hipoteca variable, revisa con calma las bonificaciones que te ofrecen por productos contratados y, sobre todo, COMPARA. Al menos los primeros años parece ser que la cuota será baja. Pero la situación tenderá a corregirse en el futuro.

A modo de ejemplo, un esclarecedor artículo del diario Expansión daba algunas claves del mercado, a saber: Sabadell exige a los titulares que domicilien la nómina y ésta debe ser al menos de 3.500 euros. Por su parte la entidad Kutxabank fija la barrera en 3.000 euros, claro que también aumenta sus exigencias a que se suscriban planes de pensiones por un mínimo de 2.000 euros; y a que se contraten seguros de vida y hogar. Bankinter exige la domiciliación de la nómina y al menos de tres recibos; y que se contraten seguros de vida y hogar. OJO: Si no se contratan la hipoteca se encarece 0,5%; y si no se domicilia la nómina sube hasta un 0,6%. Por otro lado, RN exige que se contraten seguros de vida, de hogar, por supuesto domiciliación de las nóminas y tarjetas. Son sólo algunos ejemplos pero creo que muy reveladores. Si tienes dudas contacta conmigo AQUÍ.

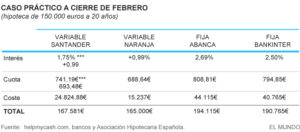

Veamos por último un ejemplo de cuadro comparativo para que tengas una idea más clara a la hora de decididir si es mejor una hipoteca fija o variable:

¡Espero que todos estos datos te sean útiles y tomes la mejor decisión! Insisto: si tienes dudas sobre si es mejor una hipoteca fija o variable, puedes contactar conmigo AQUÍ. ¡Un saludo y mucho ánimo!

Si quieres estar al día de las noticias sobre hipotecas, suscríbete a nuestro boletín y te mantendremos informado.

[wysija_form id=»2″]

Deja una respuesta